东方电气调研纪要

调研公司:东方电气(600875)

调研时间:2019年06月25日

调研地点:四川省成都市高西区西芯大道18号

调研对象:黄勇 董事办主任、证券事务代表

调 研 人:袁林、黄勇等

调研评价:

1、全球最大的发电设备研究开发制造基地

公司致力于创建具有全球竞争力的世界一流重大技术装备及服务企业,为用户提供清洁高效的水电,火电,核电,风电,气电,太阳能光热等大型发电成套设备,及工程承包及服务等。作为全球最大的发电设备研究开发制造基地和电站工程承包特大型企业之一,公司发电设备产量连续多年名列世界前茅,发电设备及其服务业务遍及全球近70个国家和地区,在发电设备领域具有较强的竞争力和影响力。

2、公司在核电领域优势明显

公司参与世界最大的EPR1750MW核电主设备在台山核电站投入运行。以国家科技重大专项CAP1400示范工程石岛湾项目,自主三代技术华龙一号福清5,6号机组项目及防城港3,4号机组为代表的第三代核电机组主设备完成研制,主要性能指标达到国际领先水平。第四代核电钠冷示范快堆核岛主设备研制加快推进,完成部分试验样机制造,海上模块化小堆主设备研制正在实施。

3、行业地位优势

公司作为中国三大发电设备制造商之一,拥有行业内领先的技术、资源优势。并且作为一家历史悠久的央企,经过多年的发展摸索,已经成长成为国之重器,行业地位较高且相对稳定。

4、未来的发展战略规划思路清晰

未来10年电力行业发展趋势较为明确,传统火电被逐步替代,公司发展重心偏向新能源发电以及传统火电的改造、电站服务方面,未来发展路径较为清晰。作为国内最大的核电锅炉设备制造厂商,拥有夯实的技术基础,在新能源领域的细分行业优势突出。并且具备大量技术储备,如燃料电池、充电桩等,也为拓展其他相关的能源领域提供了先天条件,因此公司是在符合政策驱动背景下结合自身优势规划未来的发展战略。

问答环节:

黄总做介绍

国内火电项目减少,公司对于传统发电与新能源项目发电的配比?风电、光伏、核电以及燃机的市场竞争优劣势?

黄总:首先,国内火电项目逐年减少是国家发展新能源战略的必经之路,但是就目前而言火力发电在我国依然占据发电行业主导地位,因此目前而言东方电气的业务占比中火电项目还是最大比例,但是这个比例在逐步减少,相对的新能源发电项目在增多。而其中核电业务较多,占全国40%以上的份额,随着国家进一步开发核电建设,公司从中受益会非常明显,目前国家在提的核电项目多达几十个,因此前景是稳步向好的。风电我们做了很多年,有技术储备,但行业竞争比较大,目前发展方向以海上风电市场较大。光伏发电我们参与不深,营收占比很小。燃机项目由于技术壁垒较高,目前国内做这个利润并不多,但是是我们重点攻克的方向之一。

集团公司以及子公司地图

公司预计今后对利润贡献最大的产业是什么?以及未来发展的规划?

黄总:目前来看,对利润贡献最大的是电站服务和核电项目。对与未来发展来讲,公司有较多技术储备,可以拓展能源相关行业的产业,而确定性较高的是对于电站服务的重点发展,电站服务利润率较高,因此未来也将作为重点的发展方向。而核电项目则是公司的优势,在世界中也名列前茅。目前国内发电行业核电占比才4%,日本核电占比近40%,而法国核电占比超过70%,因此未来想象空间很大。

产品模型

公司对于氢能源方面有何投入和成效?未来在这个领域有发展计划吗?目前有相关营收吗?

黄总:我知道公司股票前段时间因为氢能源概念出现过大幅上涨。我们确实在氢能源方面有多年的投入,其中对于燃料电池的研发已经近10年,目前在燃料电池方面已经具备较为领先的技术,未来这也会作为公司拓展的一个方向。目前还没有这方面的营收,产品已经应用到成都氢能源公交车上试运行,后期将根据氢能源行业发展情况继续跟进,但是在一到两年内燃料电池对于公司的利润贡献有限。

接待大厅

公司作为行业内的国有巨头,国企改革以及资本重组目前情况如何,今后有没有预期?

黄总:公司国企改革正在进行中,将继续推进,已增强竞争力提升生产研发效率为主,电力设备制造行业重组方面国家一直在提,但是目前没有明确文件,后期有一定预期,但还是以国家最终文件为主。

黄总介绍公司产品

公司在未来利润增长情况以及目前股价方面的预计和看法?

黄总: 公司利润随着火电近年来的减产,受到一定影响,但目前火电产业已经基本到达底部,后期没有什么下行空间,而新能源发电具备增长势头,且占比在提升,所以预计后期利润会稳步上升,利润不容易出现暴涨暴跌。对于目前的股价我们认为是偏低的,已经接近于我们的净资产,而我们的资产是优质资产,因此目前股价是被市场低估的。

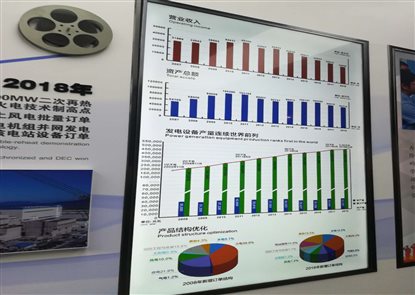

公司历年营收及占比